「やっとの思いで1回目の任意整理を完済したのに、気づけばまた手元に督促状がある……。」

「自分は一生、お金にだらしないまま生きていくしかないのだろうか?」

そんな絶望感を抱えてこのページに辿り着いたあなたへ。まずお伝えしたいのは、「あなたは一人ではない」ということです。

実は、一度任意整理を終えたあとに再び借金をしてしまうケースは珍しくありません。

この記事では、任意整理完済後のリバウンドの原因を実体験の目線から深掘りしていきます。

任意整理「完済後」に借金を繰り返してしまう

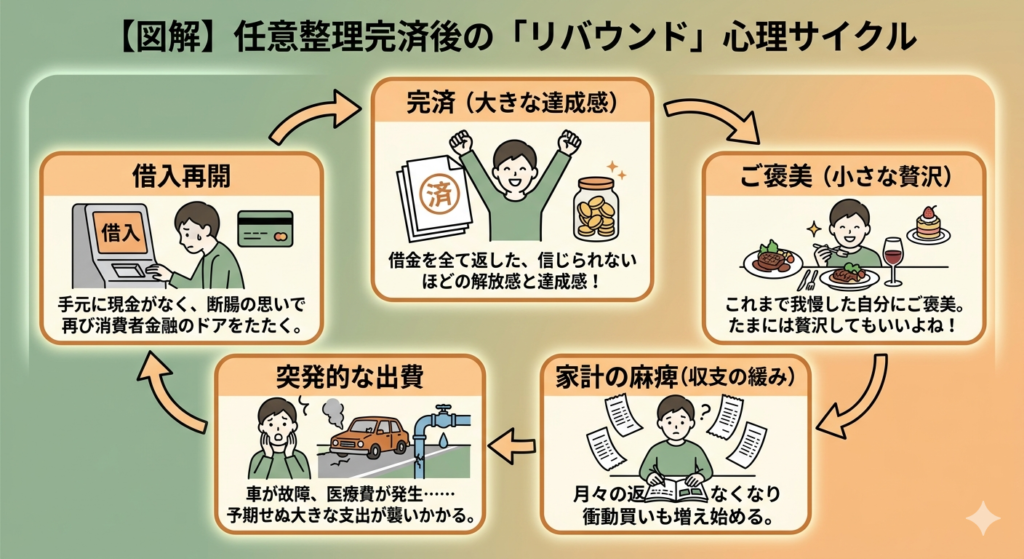

1回目の任意整理。数年かけて数万、数十万円を必死に返してきた日々。

ようやく完済した瞬間の解放感は、何物にも代えがたいものです。

しかし、その「解放感」こそが、2回目への入り口になってしまうことがあります。

1回目の完済で安心しすぎたことの落とし穴

完済した瞬間、私たちの脳内では「達成感」という名の報酬系がフル回転します。

「自分はやり遂げた」「もう自由だ」というポジティブな感情は素晴らしいものですが、同時に「守りの姿勢」を緩めてしまう猛毒にもなります。

- 「少しだけなら」という油断: 完済後、家計に余裕が出ると「これまで我慢してきたご褒美」として、高価な買い物や趣味にお金を使い始めます。

- 返済実績への過信: 「一度完済できたのだから、また少しくらい借りても返せるはず」という歪んだ自信が芽生えてしまいます。

- 生活防衛資金の不在: 返済中は「返済すること」が目的化しており、「貯金すること」が習慣化できていないケースが多々あります。その結果、急な入用(冠婚葬祭や家電の故障)に対応できず、再び消費者金融のドアを叩いてしまうのです。

完済後のADHD特性によるリバウンド

借金を繰り返す背景にADHD(注意欠陥・多動性障害)がある場合、完済後のリバウンドはより顕著に現れます。

返済という「大きな課題」がなくなった後、退屈やストレスを感じた脳が、手軽な快楽である「買い物」や「ギャンブル」「投げ銭」などでドーパミンを補充しようとします。

返済中は弁護士や督促という「外部の強制力」がありましたが、完済後は自分一人で管理しなければなりません。

「後で計算しよう」が積み重なり、気づいた時には支払いが追いつかなくなります。

特定の趣味やアイドル、新しいビジネス(コンサルや副材)にのめり込むと、周囲が見えなくなり、全財産をつぎ込んでしまうことがあります。

これは努力不足ではなく、「脳のブレーキが効きにくい状態」であることを正しく自覚することが、2回目を乗り越えるための第一歩です。

![]()

任意整理2回目を成功させるための必須条件

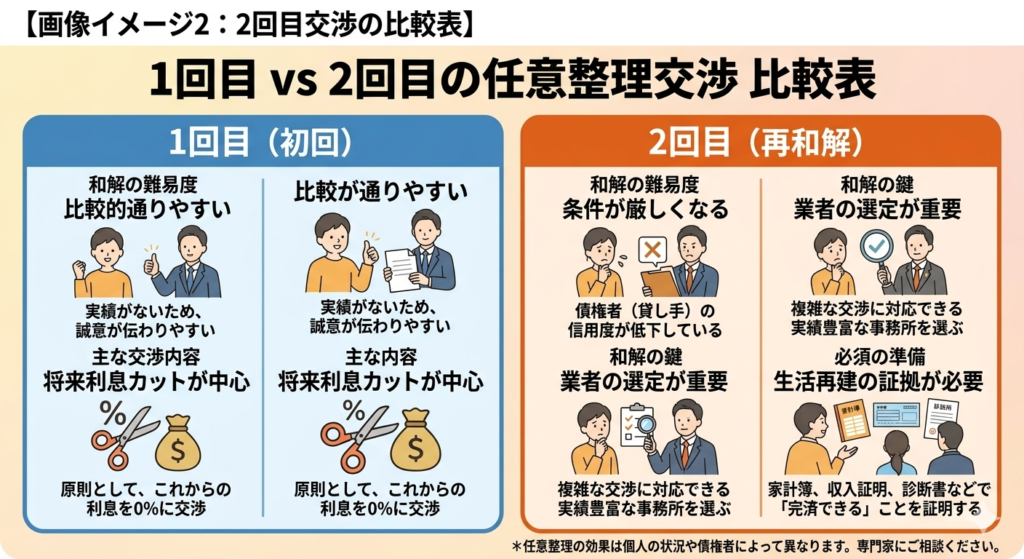

「2回目の任意整理は難しい」と聞いたことがあるかもしれません。

確かに、債権者(貸し手)側からすれば「一度助けたのにまたか」という厳しい目で見られます。しかし、条件さえ整えれば、2回目の和解は十分に可能です。

信用情報の回復状況と債務整理の選択肢

まず確認すべきは、今のあなたの信用情報(ブラックリスト)の状態です。

信用情報は回復している可能性が高いため、新規の和解交渉も比較的スムーズに進む傾向があります。

非常に厳しい交渉になります。

特に「前回と同じ会社」からの借り入れがある場合、社内データに「事故情報」が永久に残っているため、その会社との和解は困難です。

2回目を行う場合、対象とする業者が前回と被っていないか、また現在の支払利息がどれくらい膨らんでいるかを精査する必要があります。

収入と支出の「継続的な安定」を示すこと

2回目の和解を勝ち取るための最大の武器は、「今度こそ最後まで返せる」という客観的な証拠です。

- 安定した雇用形態: 正社員はもちろん、障がい者枠での長期雇用や、フルリモートでの安定した就労実績は大きな加点要素です。

- 家計簿の提示: 弁護士を通じて「これだけの余剰金があるから、月々〇円なら確実に払える」という家計収支表を提示します。

- 同居人の協力: もし両親と同居しているなら、その事実も伝えましょう。「家賃負担が少ない」「親が管理に協力している」という背景は、完済の可能性を高めると判断されます。

債権者側の和解に対する懸念と説得材料

債権者が最も恐れるのは「途中でまた支払いが止まり、自己破産されること」です。2回目の交渉では、以下のポイントを弁護士に強く伝えてもらう必要があります。

「単なる浪費」ではなく「診断を受け、現在は治療や環境調整を行っている」と伝えることで、将来の再発リスクが低いことを説明します。

ボーナスや副収入ではなく、あくまで「基本給」の範囲内で無理のない返済計画を立てることが目標とされます。

督促を無視せず、早い段階で弁護士に介入してもらう「姿勢」そのものが、交渉の余地を生みます。

![]()

2回目以降の債務整理における代替案と注意点

もし、任意整理での解決が難しいほど借金が膨らんでいる場合、あるいは手元の現金が少なすぎる場合は、他の方法も視野に入れる必要があります。

任意整理以外の選択肢:自己破産・個人再生の検討

- 自己破産: 借金がゼロになる強力な手続きです。2回目の破産であっても、前回から7年以上経過しており、浪費の原因が病気や特性に関連し、反省の態度が見られれば認められる(裁量免責)可能性があります。

- 個人再生: 借金を5分の1程度に減額し、3〜5年で返済する方法です。「住宅ローンを残したい」「資格制限がある仕事をしている」場合に有効ですが、官報に載るなどのデメリットもあります。

2回目だからこそ、安易に「また任意整理で」と決めつけず、トータルでの再出発を考えるべきです。

任意整理のメリット・デメリットについては、以下記事を参考にして下さい。

弁護士の選び方

2回目の債務整理、特に精神障がいやADHDの背景がある場合、弁護士選びが成否を分けます。

- 「債務整理特化型」の事務所を選ぶ: 業者ごとの最新の交渉傾向を熟知している必要があります。

- 特性に理解があるか: 「なぜまた借りたんだ!」と叱りつけるような弁護士ではなく、背景にある生きづらさを汲み取り、粘り強く交渉してくれるパートナーを探しましょう。

- 法テラスの活用: 費用面で不安がある場合は、法テラスの民事法律扶助制度を利用し、費用の分割払いを検討してください。

任意整理を行う為の弁護士費用については、以下記事を参考にしてください。

![]()

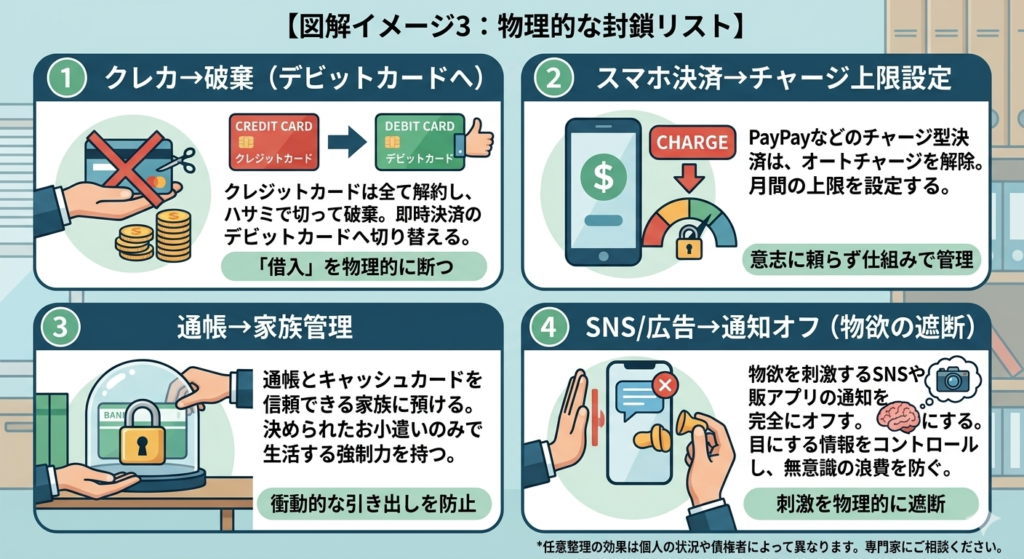

借金体質を断ち切るための「物理的な仕組み」の導入

意志の力で借金を止めるのは、ADHD特性がある人には不可能です。「仕組み」で物理的に封鎖しましょう。

- クレジットカードの強制解約: すべてのカードをハサミで切り、物理的に消滅させます。デビットカード(即時決済)のみに切り替えましょう。

- キャッシュレス決済の制限: PayPayなどのチャージ型決済は、オートチャージを解除し、月間の上限を設定します。

- 代理管理: 信頼できる家族がいる場合、通帳やキャッシュカードを預け、自分は「決められたお小遣い」だけで生活する強制力を持ちます。

- 就労環境の適正化: ストレスによる衝動買いを防ぐため、フルリモートワークなど、自分が最も疲れにくい環境で働き、メンタルを安定させることが究極の借金予防になります。

まとめ:あなたの「なぜ」は解決できる。特性理解が借金からの脱却を導く

「なぜ、自分は繰り返してしまうのか」

その問いに対する答えは、あなたが「ダメな人間だから」ではありません。あなたの脳の特性と、今の環境、そして家計の仕組みが噛み合っていなかっただけです。

2回目の任意整理は、確かに1回目よりは険しい道かもしれません。しかし、それは「本当の意味で自分と向き合う」ためのラストチャンスでもあります。

- 病気や特性を認め、自分を責めるのをやめること。

- 弁護士というプロの力を借りて、法的手段を講じること。

- 意志に頼らず、お金を使えない「仕組み」を作ること。

このステップを踏めば、必ず出口は見えてきます。完璧でなくてもいい。少しずつ、今日できることから始めてみませんか。

![]()